您的当前位置是:首页 > 新闻中心 > 公司新闻

您的当前位置是:首页 > 新闻中心 > 公司新闻 原标题:热点解读|新金融工具准则解读(五):金融实物资产分类新旧准则衔接之一

与原金融工具准则下的金融实物资产“四分类”法相比,新金融工具准则下的 “三分类”法建立了全新的分类逻辑和技术路线,因此新旧准则转换日的账面上既存的金融实物资产面临着新旧准则下的分类过渡(性质上属于会计政策变更),是实务中的操作难点之一。本部分将结合本系列《》的分类基础原理,对金融实物资产分类在新旧准则转换日衔接可能存在的问题进行探讨。

首先,“四分类法”建立多重分类标准,且内部缺少统一的逻辑基础,违反设置分类标准时应遵循“相互独立,完全穷尽”的最佳原则,例如有的是按持有意图和能力分类(HFT, HTM),有的是按照金融实物资产的合同特征(LAR),有的是剩余兜底归类(AFS)。上述分类标准复杂和规则化,多重分类标准之间缺少联系,不具有清晰和统一的理论基础,在某些特定的程度上影响了会计信息的可比性。

其次,逐笔判断金融实物资产的持有目的又增加了分类的随意性,甚至有可能导致企业管理层利用会计政策可操纵空间进行“投机”性的资产分类和计量属性安排。

针对原准则下金融实物资产四分类方法存在的问题,新金融工具会计准则给出变革分类方法,按照统一的分类流程将金融实物资产简化为三分类:以摊余成本计量的金融实物资产(Amortized Cost,AMC)、以公允市价计量且其变动计入当期损益的金融实物资产((Fair Value Through Profit or Loss,FVTPL))和以公允市价计量且其变动计入其他综合收益的金融实物资产(Fair Value Through Other Comprehensive Income,FVOCI)。新的分类方法是将金融工具的合同现金流量特征(合同的经济特征)和业务模式(管理层的持有意图)统一在分类流程模型中。

本文尝试用辩证的观点看待新旧金融工具准则对金融工具分类方法间的关系,新分类方法应是旧分类方法的改进和完善,并非完全的否定及另辟蹊径。从业务模式评估角度看,原准则下的四分类也涵盖了业务模式的测试,持有目的为仅收取合同现金流量的绝大多数都是原准则中的HTM和LAR;不以收取合同现金流量为目的而通过交易获取资本利得为目的的基本上被划分为HFT;同时以收取合同现金流量和出售为目的基本上被划分为原准则下的AFS。从金融实物资产现金流量特征角度看,能通过合同现金流量测试的金融实物资产只能是债权类的金融实物资产;债权类的金融实物资产在原准则的分类中,包含了所有的HTM & LAR,还包含部分AFS和HFT。通过以上的思路梳理不难发现,在新旧准则转换日,针对企业账面上存在的原准则分类下的金融实物资产形态,大多数都能找到最可能的新金融工具分类下的对应类别,并进行一定会计政策变更下的重新确认、计量和追溯调整。

但需要提醒的是,新金融工具准则金融实物资产分类框架下的业务模式,是站在企业战略管理顶层设计的层面而言的,并非取决于管理层对单项金融工具的持有意图,具体分析见本系列之《新金融工具准则解读(四):金融实物资产的分类》相关联的内容。同时就业务模式维度对金融实物资产分类的影响而言,需深入理解以下辩证关系,避免进入机械分类误区:

1.单项金融实物资产的持有意图不能决定业务模式。就“持有以收取合同现金流量为目的”业务模式而言,下列形式的金融实物资产出售本身并不会导致评估为别的业务模式:(1)不频繁(即使价值重大)的出售;(2)单独和汇总价值非常小(即使发生频繁)的出售;(3)企业在资产信用风险增加时出售金融实物资产(无论是不是频繁和价值大小);(4)如果出售发生在金融实物资产临近到期时,且出售所得接近待收取的剩余合同现金流量,那么即使出售并非不频繁,出售的单独和汇总价值并不是非常小,该金融实物资产的业务模式仍然可能是以收取合同现金流量为目的。

2.合同现金流量或风险属性相同或者类似的金融实物资产可能因为管理业务模式不用,分类为不同类别的金融实物资产。如应收票据及应收账款,若以“持有以收取合同现金流量”为目的,通常被划分为AMC类别;若以“既收取合同现金流量又出售”为目的,或者以出售为目的,比如经常进行应收票据贴现、背书或应收账款保理、证券化且符合终止确认条件的企业,可根据情形将全部或部分应收票据/应收账款分类为“FVOCI”或“FVTPL”。

3.管理金融实物资产的业务模式无须在报告主体层面上确定,一个企业的金融资产业务模式有几率存在次级组合。某些情况下,将金融实物资产组合分拆为次级组合反映企业据以管理金融实物资产的层次可能是恰当的,例如上述2中提到的有关情形,若企业的业务模式为将某一部分特定客户的应收票据贴现、背书或应收账款保理、证券化实现出售以满足资金流动性管理需求,只需将该组别划分为FVTPL,剩余部分的业务模式可能被划分为AMC或者FVOCI。

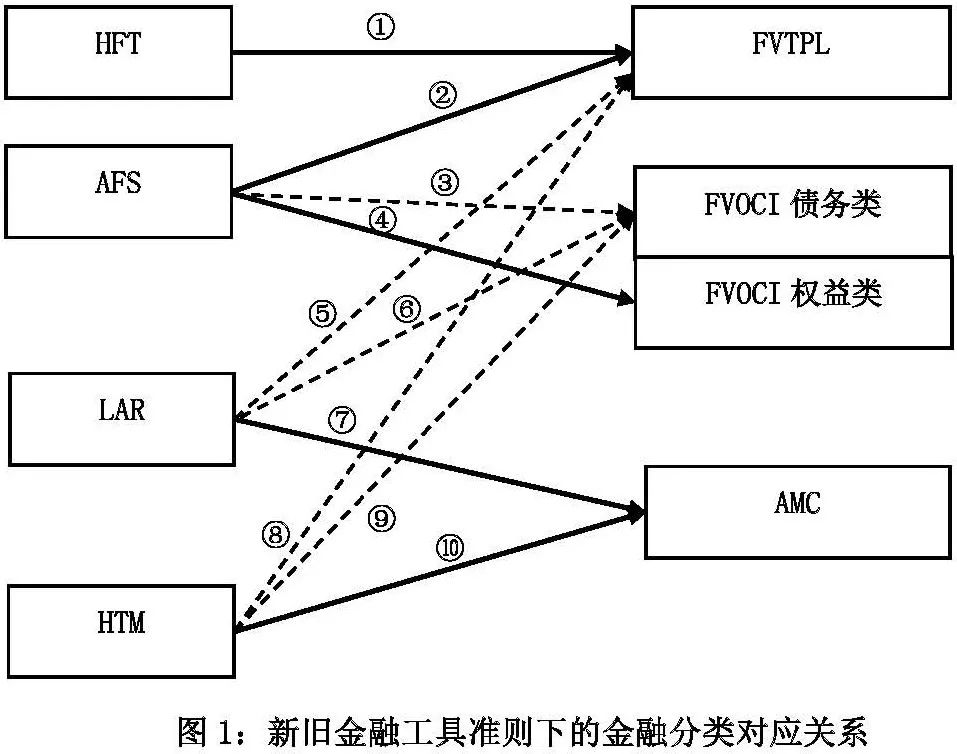

结合上述分析,新金融工具准则实施日,假设原准则分类下的金融工具的业务模式不变,将原准则下“四分类”转换为新准则下“三分类”的基本对应关系如图1所示:

注:实线箭头代表最可能对应关系为①、②、④、⑦、⑩;虚线箭头代表极少部分有几率存在的对应关系。图中的①~⑩的说明如下所示:

② :原准则AFS中的大部分权益类工具投资(非交易性且未被初始指定公允市价计量的情形下)和不满足SPPI测试的债务工具投资分类至FVTPL;

③ :原准则AFS中满足SPPI测试的债务工具投资可能分类至FVOCI(可重分类);

④ :原准则AFS中的非交易性权益工具投资可以初始指定为FVOCI(不可重分类)。

⑤ :原准则HTM中不满足SPPI测试或者被初始指定公允市价计量的情形分类至FVTPL;

⑥ :原准则HTM中满足SPPI测试且业务模式为收取合同现金流量和出售两者兼有的分类至FVOCI;

⑦ :原准则HTM中满足SPPI测试且业务模式为收取合同现金流量的分类至AMC。

⑧ :原准则LAR中不满足SPPI测试或被初始指定公允市价计量的金融实物资产分类至FVTPL;

⑨ :原准则LAR中满足SPPI测试且业务模式为收取合同现金流量和出售两者兼有的分类至FVOCI;

⑩ :原准则LAR中满足SPPI测试且业务模式为收取合同现金流量的分类至AMC。

从图1能够准确的看出:与原准则相比,新准则下的金融实物资产债务投资的分类更加严格:要通过SPPI测试进行细分,若不满足SPPI测试的会被直接分类至FVTPL;即使满足SPPI测试,还要看业务模式,非仅仅持有以收取现金流量为目的的又要被分类至FVTPL或FVOCI。由此可见,在新准则下以AMC计量的金融实物资产要经过很严格的测试,原准则下能以AMC计量的金融实物资产,在新准则下不一定仍以AMC计量,将会有更多的金融实物资产被要求以公允市价进行后续计量,以提高财务报表信息的决策相关性。

对于三无股权投资类资产,建议在新旧准则衔接时或者新增时根据资产质量分类处理:对于质量不高的股权投资,可直接指定为以公允市价计量且其变动计入其他综合收益的金融实物资产,避免以后处置亏损、资产减值损失对损益的影响。对于优质的股权资产,可根据新的分类准则放在“以公允市价计量且其变动计入当期损益”项目核算,后续可通过继续增持的方式达到重大影响,从而转为“长期股权投资”项目核算,将在被投资单位享有的净损益份额或处置收益计入损益,并规避其公允市价取得的技术难度及其公允市价变动对企业损益的频繁波动影响。

三、新金融工具准则下分类与财务报表“其他综合收益税后净额预计不能重分类计入损益的项目”的关系再梳理

1.根据《企业会计准则第22号——金融工具确定和计量》第六十九条规定,将非交易性权益工具投资指定为以公允市价计量且其变动计入其他综合收益的金融实物资产的,当该金融实物资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,而不是转入当期损益。

2.根据《企业会计准则第22号——金融工具确定和计量》第六十八条:金融负债指定为以公允市价计量且其变动计入当期损益的金融负债的,由企业自身信用风险变动引起的该金融负债公允市价的变动金额,应当计入其他综合收益;该金融负债终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益,而不是转入当期损益。

综上所述,以上两类金融实物资产和金融负债账面价值变动计入其他综合收益的部分在报表中要并到“其他综合收益税后净额预计不能重分类计入损益的项目”中。由于权益工具投资自身的特点,除非特别指定,否则不可能满足划归为“以公允市价计算且其变动计入其他综合收益的金融实物资产”的条件,在选择特别指定的情形下,其终止确认时的处置损益也不能计入当期损益。因此对金融工具而言,“其他综合收益税后净额预计将重分类计入损益的项目”仅限于FVOCI债务工具投资。返回搜狐,查看更加多

上一篇:金融实物资产一般划分为哪三类 下一篇:金融实物资产按照风险程度分为五类 正常类 关注次级可疑损失后三类合称不良资产

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号