您的当前位置是:首页 > 业务中心 > 清洁能源

您的当前位置是:首页 > 业务中心 > 清洁能源 【编者按】截至2017年4月30日,在沪深证券交易所上市的公司共3223家。其中,沪市上市公司家),分别比上年同期增加170家和193家(主板公司减少1家,中小板公司家)。有3,222家上市公司披露了2016年年报或2016年度财务数据。

从5月2日起,本公众号连载由上市公司税收研究中心编撰的《上市公司2016年行业税收分析》一书中的内容(节选)。

煤炭开采和洗选业,指对各种煤炭的开采、洗选、分级等生产活动;不包括煤制品的生产和煤炭勘探活动。

061(0610).烟煤和无烟煤开采洗选;指对地下或露天烟煤、无烟煤的开采,以及对采出的烟煤、无烟煤及其他硬煤进行洗选、分级等提高质量的活动。

062(0620).褐煤开采洗选;指对褐煤--煤化程度较低的一种燃料的地下或露天开采,以及对采出的褐煤进行洗选、分级等提高质量的活动。

069(0690).其他煤炭采选;指对生长在古生代地层中的含碳量低、灰分高的煤炭资源(如石煤、泥炭)的开采。

(1)公司所属的行业根据上市公司2016年合并报表主要经营业务收入中超过50%的行业确定(同时参考了证监会的行业分类结果和中证行业分类结果),行业代码采用国民经济行业分类(GBT 4754-2011)的行业代码。

国家统计局数据,2016年全国规模以上煤炭企业主要经营业务收入2.32万亿元,同比下降1.6%;总利润1090.9亿元,同比增长223.6%(前2个月行业整体亏损,前7个月利润水准同比下降19%,8月份后利润实现正增长)。

2016年,全国规模以上煤炭企业原煤产量33.64亿吨,同比减少3.49亿吨,下降9.4%。全年共进口煤炭2.56亿吨,同比下降25.2%;出口878万吨,同比增长64.5%;净进口2.47亿吨,同比增加4,800万吨,增长24.42%。全国铁路发运煤炭19亿吨,同比下降4.7%;主要港口发运煤炭6.44亿吨,同比基本持平。至2016年末,全社会存煤持续四年增加后出现下降。重点煤炭企业存煤9300万吨,比年初减少3499万吨,下降27.3%。重点发电企业存煤6546万吨,比年初减少812万吨,下降11%,可用16天。

2016年12月上旬,秦皇岛港5500大卡市场动力煤平仓价655元/吨,比年初回升285元/吨,涨幅77%;

2016年2月1日,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发[2016]7号),工作目标为:在近年来淘汰落后煤炭产能的基础上,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。

2016年3月21日,国家发改委、人社部、国家能源局、国家煤矿安监局联合下发了《关于进一步规范和改善煤炭生产经营秩序的通知》(发改运作[2016]593号),明确了煤矿生产按276个工作日产能核定标准。

2016年9月27日,国家发改委、国家能源局、国家煤矿安监局联合下发《关于适度增加部分先进产能投放保障今冬明春煤炭稳定供应的通知》,拓展四季度参与增产煤矿的范围,恢复煤矿330天工作日,保障煤炭市场稳定供应。

国家能源发展“十三五”规划提出,煤炭在一次能源消费中占比将由2015年的64%降至2020年的58%以下,煤炭消费结构比例下降将是长期的。

(1)行业(产品)收入占比%=第一行业(产品)收入/营业总收入额*100

(2)薪酬工资率%=工资总额/(薪酬总额-辞退福利等非正常工资)*100

(1)当期应缴各项税费额不含个人所得税(部分公司没有公布年末应交个人所得税数据)。

(4)备注a:财务报告中应交税费—增值税年初余额或年末余额的列示不符合增值税在财务报表项目中的列示规定。

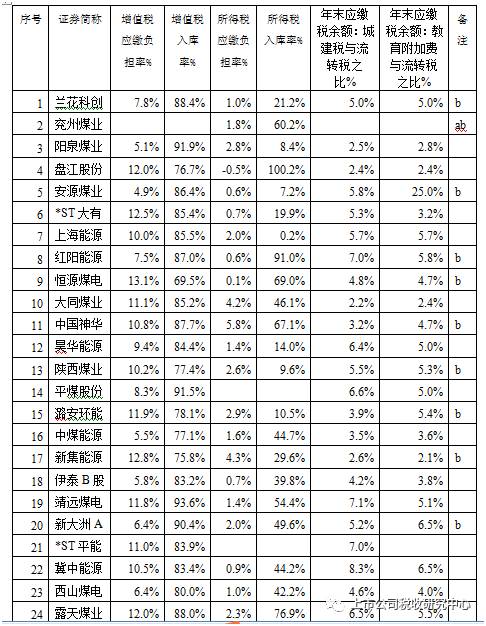

(2)企业所得税应缴负担率%=当期企业所得税应缴税额/营业总收入*100(部分公司当期企业所得税应缴税额含以前年度调整额)

(3)税种入库率%=(税种应交税费-税种年末余额)/税种应交税费*100

(4)营业总收入额:取自目标公司年度报告——合并利润表中的“营业总收入”栏。

(5)备注a:财务报告中应交税费—增值税年初余额或年末余额的列示不符合增值税在财务报表项目中的列示规定。

(1)收到的税费返还额:取自目标公司年度报告——合并现金流量表中的“收到的税费返还”栏。

(2)支付的各项税费金额:取自目标公司年度报告——合并现金流量表中的“支付的各项税费”栏。

(3)年末应营业税余额:取自目标公司年度报告——财务报告附注中的“应交税费——应交营业税”。

(4)万元总资产实际贡献税费额=年度实际支付的各项税费/((总资产年初余额+总资产年末余额)/2)

根据国家的统一安排,自2016年5月1日起全方面实行营改增,即从2016年5月1日起所有经济行为不再产生营业税义务。

营业税暂行条例规定,营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税。也就是说,在2016年7月16日以后若企业还有未缴纳的营业税,基本都超过了正常的纳税期限了,属于欠税。

在样本公司中,有10家公司的2016年年末“应交税费——营业税”余额中有数据,有的金额比较大(见图1),有的金额比较小,仅几百元(见图2)。说明至少有10家上市公司存在欠缴营业税问题(各公司情况见表9)。

根据财政部、国家税务总局和科技部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号,以下简称119号文件)的规定,猪的饲养企业发生的研发活动费用支出是可以在企业所得税税前加计扣除的。

119号文件规定,企业组织研发活动中实际发生的研发费用,未形成非货币性资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%(科技型中小企业是75%),从本年度应纳税所得额中扣除;形成非货币性资产的,按照非货币性资产成本的150%(科技型中小企业是175%)在税前摊销。研发费用的具体范围包括:

(1)人员人工费用(直接从事研发活动人员的工资薪金、五险一金,以及外聘研发人员的劳务费用)。

(5)新产品设计费、新PROC制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

(1)企业会计核算应健全,应依照国家财务会计制度要求,对研发支出进行会计处理。

(2)企业应对研发费用和生产经营费用应分别核算,准确、合理归集各项费用支出,对划分不清的不得加计扣除。

(3)企业能够准确归集研发费用。企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额做到合理调整。

《企业会计准则第6号——非货币性资产》第八条的规定,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。第九条规定,企业内部研究开发项目开发阶段的支出,同时满足五个条件的确认为非货币性资产,否则计入当期损益。根据会计准则的规定,计入当期损益的研发支出纳入“管理费用”科目中核算。

中国证监会《信息公开披露内容与格式准则第2号——年度报告的内容与格式》规定,企业应在年度报告“第四节经营情况讨论与分析”中披露公司年度研发投入信息(说明本年度所进行研发项目的目的、项目进展和拟达到的目标,并预计对公司未来发展的影响。公司应当披露研发人员的数量、占比及其变动情况;说明本年度研发投入总额及占据营业收入的比重,如数据较上年发生显著变化,还应当解释变化的原因;应当披露研发投入资本化的比重及变动情况,并对其合理性做多元化的分析等)。

部分样本公司在年报的“经营情况讨论与分析”一节披露了2016年研发投入情况。但在此处披露的信息与年报—财务报告“管理费用附注”披露的信息不吻合,或披露的研发投入信息存在不具有合理性等问题。

如某公司在年报中披露,2016年研发投入29,530,395.31元,全部费用化(见图3);而同期的管理费用明细中,研究与开发费为10,462,535.31元(见图4)。

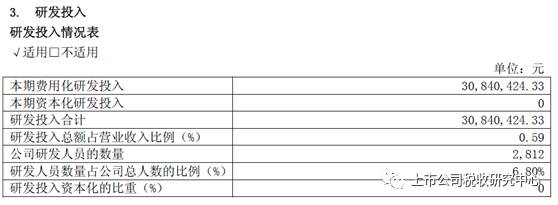

又如,某公司2016年研发投入30,840,424.33元,研发人员2812人(见图5)。以此计算,年人均研发支出仅1.1万元,而该公司年人均工资4.37万元。如果披露的数据是准确的,显然披露的研发投入数据不具有合理性。

企业所得税法规定,企业所得税实行预缴制,企业应当自季度终了之日起十五日内向税务机关预缴税款。预缴企业所得税时,一般应当按照季度的实际利润额预缴。在一个公历年度内,企业一般应预缴三个季度的企业所得税,即利润均匀的情况下预缴比例在75%左右才是合理的。但部分企业的预缴比例低于75%(见表8)。

根据现行税法的规定,城市维护建设税、教育费附加和地方教育费附加是增值税、消费税和营业税的附加,纳税人以实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。除特殊情况(如生产企业实行出口免抵退计税方式等)外,公司未交消费税、增值税、营业税余额与未交城建税、教育费附加余额应存在一定的比例关系(这种比例关系就是城建税、教育费附加率),即正常的情况下城建税与流转税之比在7%左右、教育费附加费与流转税之比在5%左右。

但部分公司这一比例超过了一般的正常值(见表8),说明企业存在流转税与其附加交纳不同步问题,即企业存在预缴税款问题或欠缴税款问题。

1.基础数据来源:上市公司2016年年报等公开资料,部分数据同花顺iFinD。

(1)实际缴纳的各项税费额:取自目标公司年度报告——合并现金流量表中的“支付的各项税费”栏。

(2)收到的税费返还额:取自目标公司年度报告——合并现金流量表中的“收到的税费返还”栏。

(3)营业总收入额:取自目标公司年度报告——合并利润表中的“营业总收入”栏。

(4)应交税费年末、年初余额:取自目标公司年度报告——合并资产负债表中的“应交税费”年末、年初栏。

(5)分税种的应交税费年末、年初余额:取自目标公司年度报告——财务报告中的“应交税费”附注。

(6)本期应缴企业税数据:取自目标公司年度报告——财务报告“所得税费用”附注中的“当期所得税费用”。部分公司的数据调整了“以前期间所得税的影响”金额。

(7)研发投入、研发投入资本化金额:取自目标公司年度报告披露的“研发投入”项目金额数据。

(8)计入管理费用的研发支出金额:取自目标公司年度报告——财务报告中的“管理费用”附注。

万元资产实缴税收贡献额=年度实际支付的各项税费/((总资产年初余额+总资产年末余额)/2)

上一篇:汇算清缴丨宝典来咯!教你如何填报企业基础信息表 下一篇:驾驭销售流程:掌握销售执行过程管理的关键步骤

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号