您的当前位置是:首页 > 新闻中心

您的当前位置是:首页 > 新闻中心 金姐时常批评我会计水平太差;去年试着在一点通写了几篇会计后,也有童靴跟我说看了头疼,所以只得悻悻作罢。但是今年不仅证大爷很忙,财政部阿姨也很忙,2019年推新金融工具准则搞晕了不少人,2020年要推的新收入准则估计要搞死不少人。

今儿试着不说准则,大概瞅瞅新金融工具都有啥,肯定不严谨,看个乐儿就行了。

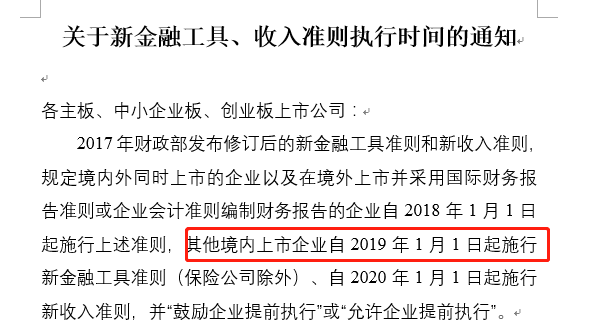

2017年3月31日,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》(CAS22)、《企业会计准则第23号——金融实物资产转移》(CAS23)、《企业会计准则第24号——套期会计》(CAS24)等三项金融工具会计准则,随后,于2017年5月2日,财政部修订发布了《企业会计准则第37号——金融工具列报》(CAS37),以反映上述新金融工具准则的编号列示和披露方面的相应更新。

为啥修订?为了和国际接轨,显得更洋气一些,就像你买东西不去动批不去大红门,非去奥莱一样。新的金融工具准则与《国际财务报告准则第9号—金融工具》(IFRS9)趋同,堪称中国版的IFRS9。

在过渡衔接方面,除特定例外情况之外,CAS22CAS23应当予以追溯应用,但企业不需要出示前期金融工具分类和计量(含减值)的比较数据;除特定情况外,CAS24则采用未来适用法,CAS37不要求追溯调整,比较财务报表也无需追溯调整。

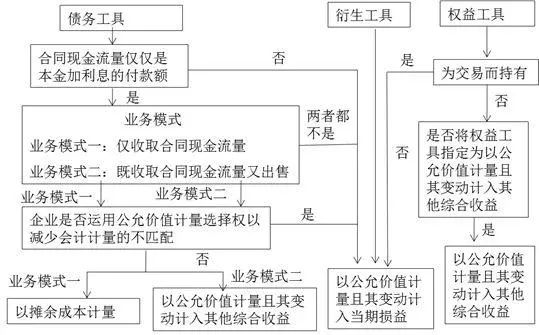

金融工具包括金融实物资产、金融负债和权益工具。资产嘛,就是能给公司能够带来经济利益的玩儿,比如现金、应收、股票、债券等等。负债可以简单粗暴理解为债券,权益工具大体就是股票。新金融工具准则主要说负债和权益。

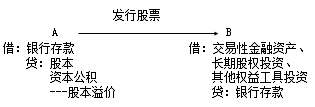

比如企业A发行了股票,B认购了股票。A的股本、资本公积就是权益工具,B的一坨交易性金融实物资产啥的就是金融工具。

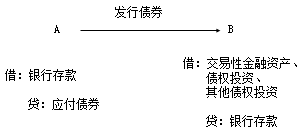

比如企业A发行了债券,B认购了债券,A的应付债券就是金融负债,B的一坨债权投资啥的就是金融工具。

比如股票,有的价投大神买了后会长期持有不咋操作,有的牛散买了后会快进快出,也有的摇摆不定、拿拿分红,高抛低吸(实践中时常反之)。但股票获利的大多数来自还是看买了再卖的出售收益。

再说债券,绝大多数的债券都有会利息,有按年付息的,也有到期一次还本付息的。(最近出现了负利率的债券,咱回再说)。比如B认购A公司的债券:面值100元,期限3年,票面利率5%,每年付息一次,到期还本。那么B每年可以收取利息5元,3年后收取105元。若不出意外,B有稳定的现金流量预期:葛优躺式的按部就班收本收息。

还用上面那个债券说说摊余成本:面值100元,期限3年,票面利率5%,每年付息一次,到期还本。市场上实际的借款利率可能与票面利率不同,比如说市场上真实利率是10%,那么会导致2个问题:一呢,这债按票面利率肯定卖不出去,需要便宜点卖才有人买,所谓的折价发行;二呢,企业在记账的时候也肯定不能仅按照面值100元做了,会计上确认的实际成本,就是摊余成本。

这个名字太长了,咱简称“公允进权益”。老准则里有个可供出售金融实物资产,和公允进权益有点像,但又不太一样。

(1)持有目的(业务模式)不确定:既可能葛优躺收本收息,又可能出售卖钱。

“预期的现金流只有本金和利息”不就是债么,为啥不是第一个?因为持有目的不同,债也能炒的。有些债的证券交易市场还挺活跃。那假如没有现金流的不就是权益类了么?对,所以这条得用“其他债权投资”或者“其他权益工具投资”科目核算。这个其他权益工具投资比较特殊,一会说。

这个名字太长了,咱简称“公允进损益”。按准则理解,如果金融实物资产划分不到前两种里面是,就踹到这个公允进损益。换言之,想要确认为公允进损益的金融实物资产,只需要1个条件:持有目的既不是明确的葛优躺收本收息,也不是明确的出售,用“交易性金融实物资产”科目核算。

(1)根据排列组合,业务模式里剩下了明确出售获利这一条,也就是投机炒作,交易性目的很明显,比如短线炒股、短线炒债。这类东西要放进去。

(2)老准则里,给四六不靠、目的不确定兜底是可供出售,但现在改成这个了。

实践中,咱们接触股权比较多,比如参股了某公司、买了别家上市公司的股票、并购了其他公司等等。股权是典型的权益,横跨了长投准则和金融工具准则。我试着捋捋啊

若根据协议安排、持股票比例等综合因素判断,A持有B的股权达到了重大影响或以上的话,那必然是长投了,与B上市与否无关。

长投界定很复杂,不仅仅和持股比例有关。比如,仅有不到2%的股权,但可以派董事,依然可以视为有重大影响。有兴趣的同学请看《》和《》。

如果没达到重大影响,那股权基本就是新金融工具准则规范了,但需要区分是否是上市公司的股权。

为啥要区分上市公司非上市?我猜测原因包括公允市价的取得与出售时的流动性。貌似其他权益工具投资是个非交易性的股票。

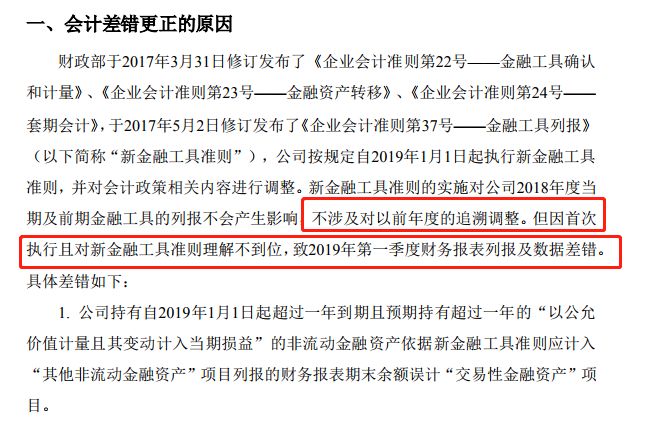

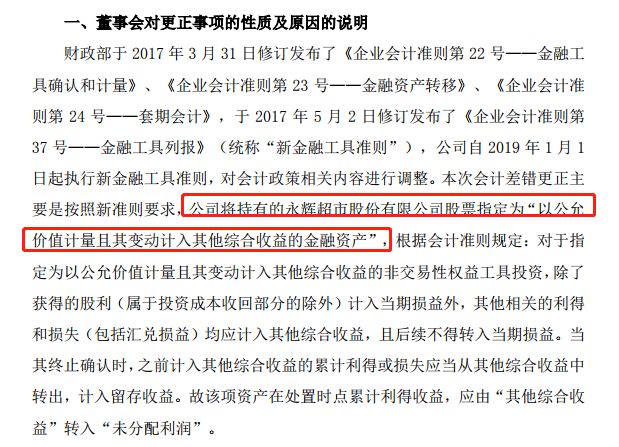

变更前,中新药业可供出售金融实物资产账面价值1.49亿,核算项目包括天房发展、滨海能源、天津港、华东医药等9家公司的股权投资。新准则下,这些全部划分为公允进权益,作为非交易性权益工具核算,以“其他权益工具投资”报表科目列示。

可供出售Byebye了,估计是没想好出售不出售,扔进了其他权益工具投资。

变更前,中新药业其他流动资产中包含银行打理财产的产品1.005亿,其中交易成立后不支持本金提前兑付的打理财产的产品有两笔,合计金额0.88亿;支持本金提前兑付的打理财产的产品0.125亿,为向农行购入的短期理财产品。

理财产品很复杂,需要看合同。公司把可提前兑付本金的打理财产的产品划分为公允进损益,以“交易性金融实物资产”报表科目列示。

变更前,中新药业持有至到期投资账面余额5.42亿,核算项目为债券投资(国债、公司债、金融债券等)。新准则下,5.27亿被划分为公允进权益的债权工具,在“其他债权投资”报表科目列示,并确认公允市价变动-1,937.86万,补提其他综合收益。

变更前,中新药业账面的其他流动负债余额2.34亿,性质为融资回购业务中的标准券——即从证券交易市场进行融资回购,将公司持有的长期债券进行质押,以回购标准券形式融入资金。

一直觉得自主变更会计政策和会计估计有必要审议披露,这国家规定变更的,似乎没太大必要。不过公司一定要按照准则要求的时间实施啊!可别忘了!比如新金融工具准则需要再2019年1月1日实施,那么今年的一季报就应该准确体现了。如果一季报披露时理解错了的话,只能按照会计差错处理鸟。

会计准则有时为保持逻辑的严谨,偶尔会出现艰涩难懂的非人类文字。字认识么?认识。知道说的啥么?不知道。等N久后弄明白点。。然后又糊涂了。

上一篇:金融机构通常能分为哪几类 各包括哪些机构 下一篇:2021年我国网络运营企业十强排行榜

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号