您的当前位置是:首页 > 新闻中心

您的当前位置是:首页 > 新闻中心 中级备考已确定进入冲刺阶段了,一篇考点总结给到正在备考的你们,希望对目前正在备考的同学起到一定的帮助,搭配文末考前直播,吃透考点+刷题巩固,越过中级金融实物资产这道山,多少能轻松一点啦!

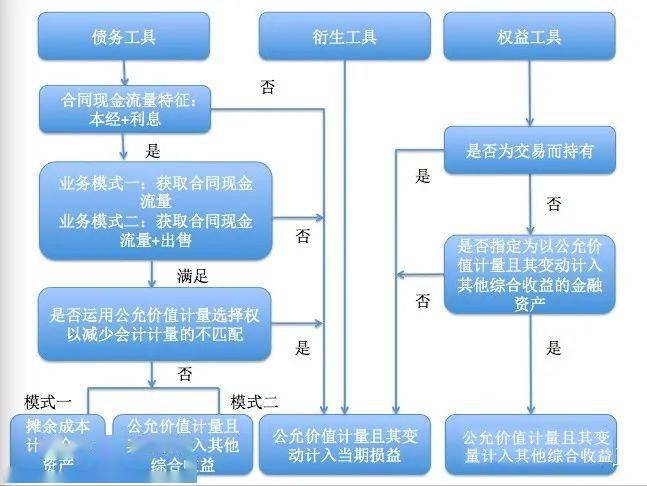

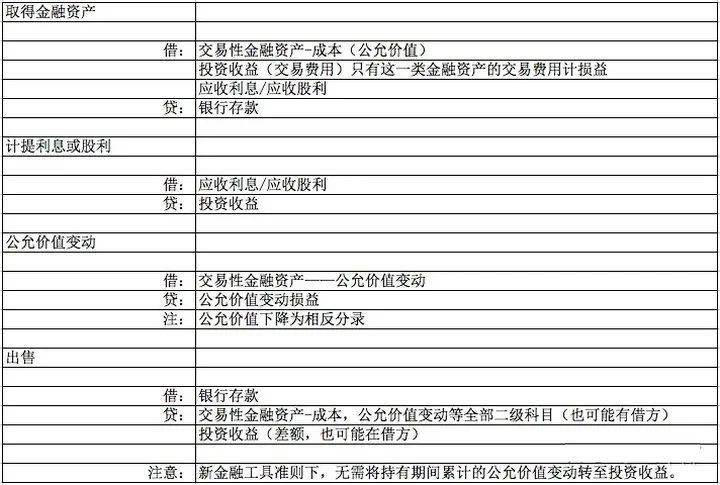

新金融工具准则下,金融工具分三类:1. 以摊余成本计量的金融实物资产;2. 以公允市价计量且其变动计入其他综合收益的金融实物资产;3. 以公允市价计量且其变动计入当期损益的金融实物资产。

分类标准:企业管理金融实物资产的业务模式(获取合同现金流量、出售、既获取合同现金流量又准备出售)和金融资产的合同现金流量特征(能否通过本金+利息的合同流量特征的测试,也称SPPI测试,也叫基本借贷安排)。

有一类特殊情况,若有一单项非交易性权益工具投资,企业将其指定为以公允市价计量且其变动计入其他综合收益的金融实物资产,一经指定,后续期间不得变更,且无需计提减值准备。

记住一点:只有第三类金融实物资产(以公允市价计量且其变动计入当期损益的金融实物资产)的交易费用计入当期损益,别的类别的金融实物资产,交易费用记到成本当中。

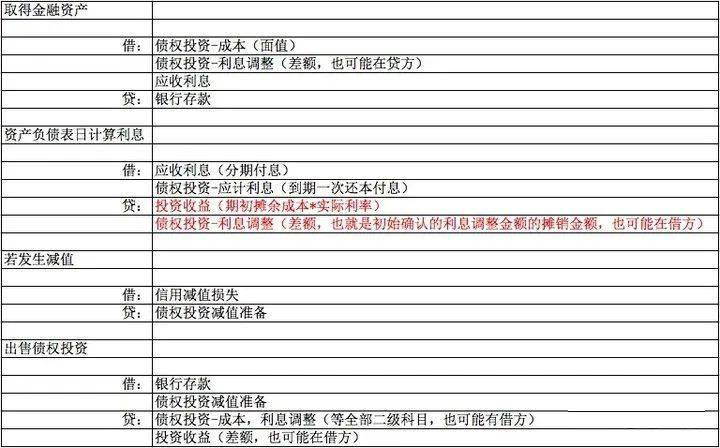

理解:期初摊余成本。此处我多写点,理解的同学请略过。在企业购买债券的过程中,由于真实利率(能够理解成市场利率)和债券的票面利率的差异,会导致支付的金额与票面金额不一致的情况,比如中级教材中企业支付1000万购买了票面金额为1250万的债券。就会出现下面的分录。

由于债权投资-成本科目应反应债券的票面金额1250万,但是我们实际支付的是1000万,差额250万需要在债券的持有期间摊销到成本费用中去,也就是计入到投资收益科目。

怎么摊销呢?按照期初摊余成本和真实利率计算应计提的利息金额,而我们持有债券会正常收到按照票面金额和票面利率计算的利息金额。两个利息金额的差异,就是我们每期摊销的金额。

这个例子中,企业是折价购买,因此初始确认时债权投资-利息调整在贷方,以后每期的分录都会是:

直至最后一期结束,债权投资-利息调整的余额会被摊销至0。而若企业溢价购买,则完全是相反的分录,但结果都是一样的,即债权投资-利息调整余额为0。

而期初摊余成本的金额怎么样确定呢?这样的一个问题我考CPA的时候完全是死记硬背,反正第一期的金额我能确定,以后年度的就用第一年的期初摊余成本+应该计提的利息金额-票面利息金额。倒是没影响我考试,不过就是不懂。后来慢慢接受了以下两种解决方案:

第一种:对于以债权投资科目,期初摊余成本的金额就是该科目在年初那个时点的账面余额扣除已发生的减值损失后的金额。你把所有二级科目都找到,借贷方加减一下,就是你需要的金额。

第二种:从概念入手。指该金融实物资产初始确认金融经下列调整后的结果:扣除已偿还本金,加上或减去采用真实利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额,扣除已发生的减值损失。而这其实就等于上面那一坨。

2. 债权投资减值准备---核算企业以摊余成本计量的债权投资以预期信用损失为基础计提的损失准备

3. 信用减值损失---核算企业计提《金融工具确认和计量》准则要求的各项金融工具减值准备所形成的预期信用损失

具体的例子我就不放了,系统复习的时候大家注意一定要自己写分录。不要懒哦。

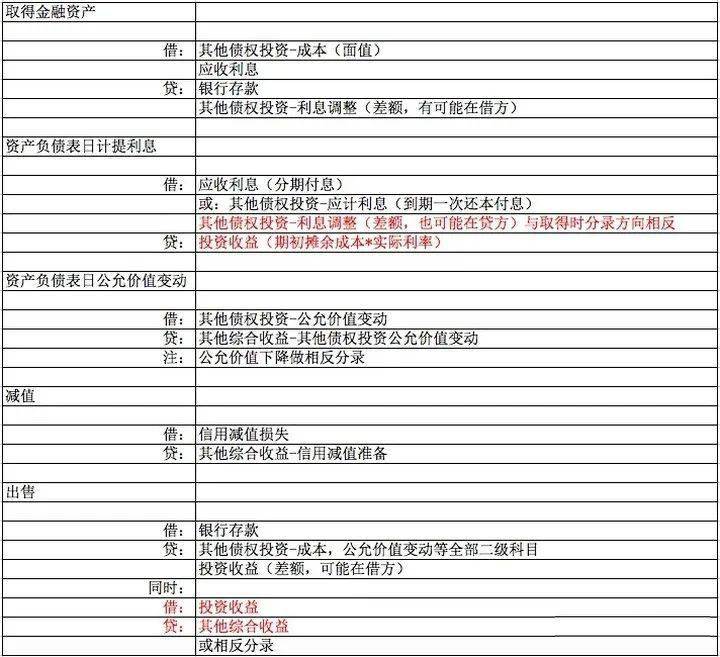

1、其他债权投资:核算企业分类为以公允市价计量且其变动计入其他综合收益的金融资产

3. 其他综合收益——信用减值准备:核算企业分类为以公允市价计量且其变动计入其他综合收益的金融实物资产以预期信用损失为基础计提的损失准备

由于企业分类为以公允市价计量且其变动计入其他综合收益的金融实物资产的管理模式为:既要获取合同现金流量,又要随时等待出售以换取流动性,因而该类别的金融实物资产同时需要反应以摊余成本和真实利率计算的利息收入,又要关注公允市价的变动。

此处核算的是企业将某一单项非交易性权益工具指定为以公允市价计量且其变动计入其他综合收益的金融实物资产。

注意:该类金融实物资产不需要计提减值准备,无减值准备相关科目。除了正常的股利计入投资收益(当期损益)外,其他的变动,都计入其他综合收益,且处置时累计的其他综合收益不能转回至投资收益(当期损益),要转至留存收益(盈余公积,利润分配-未分配利润)

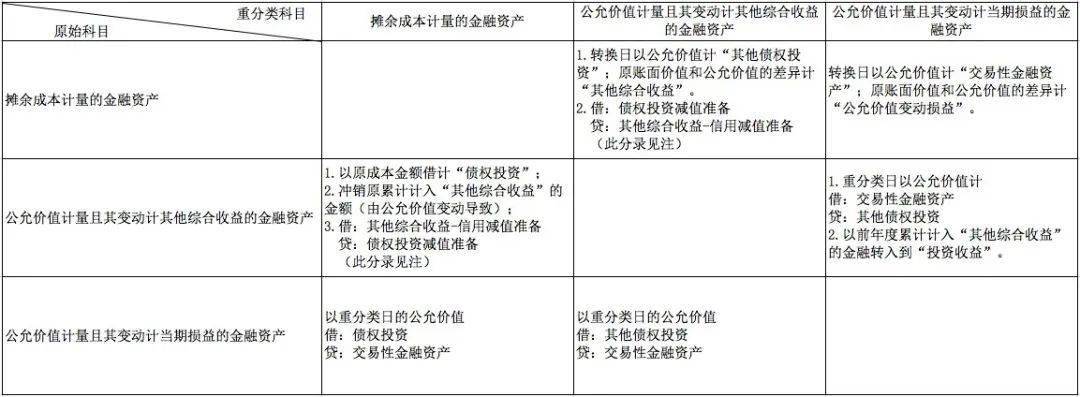

可算接近尾声了,这几类金融资产的转来转去,我总结成了一个表格,建议我们大家在做过题理解之后,通过图表的形式加深记忆,而不是直接背表格。

我们在将第一类金融实物资产重分类至第二类金融实物资产时,如果之前的债权投资存在减值,那么账面上会有这样一笔分录:

而重分类之后,其他债权投资科目继承了债权投资的减值,因此,账面上应该有(但没有)这样一笔分录:

但因为账面上已经有了 借:信用减值损失,只需要把贷方的债权投资减值准备更换成其他综合收益-信用减值准备即可。

上一篇:ai自动文章生成器(在线生成条码器) 下一篇:金融负债不能够重分类可是金融负债和权益东西之间能够重分类

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号