您的当前位置是:首页 > 新闻中心

您的当前位置是:首页 > 新闻中心 于2017年3月31日,财政部修订发布了《企业会计准则第22号 —— 金融工具确认和计量》(CAS 22)、《企业会计准则第23号 —— 金融实物资产转移》(CAS 23)和《企业会计准则第24号 —— 套期会计》(以下简称“新金融工具准则”)等三项金融工具相关会计准则(CAS 24)。

新金融工具相关会计准则的修订内容最重要的包含:一是金融实物资产分类由现行“四分类”改为“三分类”,减少金融实物资产类别,提高分类的客观性和有关会计处理的一致性;二是金融实物资产减值会计由“已发生损失法”改为“预期损失法”,以更加及时、足额地计提金融实物资产减值准备,揭示和防控金融实物资产信用风险;三是修订套期会计相关规定,使套期会计更加如实地反映企业的风险管理活动。

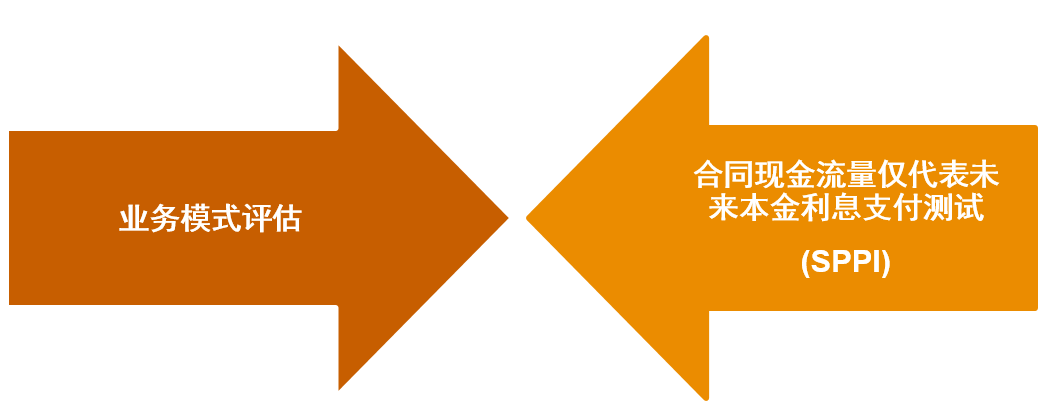

债务工具分成三类:摊余成本、以公允市价计量且其变动计入其他综合收益(‘债务类FVOCI’)及以公允市价计量且其变动计入损益 (‘FVPL’)。新CAS 22对债务工具的分类主要是基于报告主体管理金融实物资产的业务模式,以及合同现金流是否仅代表本金和利息的支付(‘SPPI’)。企业管理金融实物资产的业务模式是其管理金融实物资产以产生现金流量的方式。业务模式决定了现金流量是否来自收取合同现金流、出售金融实物资产或两者兼而有之。

如果持有一项债务工具的目的是为了收取合同现金流量,且该现金流量仅代表本金和利息的支付,即满足SPPI的要求,则该债务工具将被分类为以摊余成本计量的金融实物资产。如果债务工具的合同现金流量满足SPPI的要求,且主体的持有目的既是为了收取资产的合同现金流量又是为了出售资产,则该债务工具将被分类为FVOCI。如果金融实物资产所包含的现金流并非仅仅是对本金和利息的支付,则其一定要按照FVPL计量(例如衍生工具)。新模式下,FVPL是剩余类别,即对于不满足FVOCI,也不满足以摊余成本计量的金融实物资产,应当被分类为FVPL。无论业务模式的评估结果如何,若能消除或显著减少计量或确认上的不一致(“会计错配”),主体即可选择将一项金融实物资产分类为FVPL。

对于权益工具的投资应当始终以公允市价计量。权益工具是指从发行人角度满足“权益”定义的工具。为交易持有的权益工具以及非同一控制下的公司合并中企业作为购买方确认的或有对价必须分类为FVPL。对其他权益工具,管理层可以在初始确认时对工具逐个做出不可撤销的选择,指定以公允市价计量且其变动计入其他综合收益(‘权益类FVOCI’)。如果做出这样的选择,所有公允市价变动,除了作为投资回报的股利计入当期损益外,均计入其他综合收益,且后续不得转入损益,亦没有减值要求,但权益类FVOCI终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。

新CAS 22对金融负债的分类与计量的要求与原CAS 22相同,但对公司指定为FVPL的金融负债,其因自身信用风险变动而导致的公允市价变动部分单独在其他综合收益中列报,且后续不得转入损益,终止确认时转入留存收益。

初始分类确定后,新CAS 22对金融工具的重分类提供了指引,在仅限于企业改变其管理金融实物资产业务模式的情形下,允许金融资产的不同类别之间进行重分类。重分类应当以未来适用法处理,企业不可以重述以前确认的任何利得、损失(包括减值损失或转回)或利息。对于所有金融负债均不得进行重分类。

与原CAS 22的要求相比,新CAS 22改变了以往基于准则定义来进行资产分类,取而代之以基于业务模式和合同现金流量特征来进行资产分类,只有当企业管理金融实物资产的业务模式发生改变时,才能进行重分类。

业务模式对于金融工具的分类将有特别大的影响,因而管理层在大多数情况下要在准则实施日前重新梳理审视业务模式。实务中,企业管理其金融工具的业务模式可能不止一种,业务模式的评估会涉及大量的判断,管理层在大多数情况下要将投资组合进一步细分成子组合,以更好地反映业务模式。

当主合同为新CAS 22中规范的资产时,SPPI测试中不再拆分嵌入衍生工具,因此在原CAS 22下即使有些嵌入衍生工具的公允市价不大,也很可能导致整个资产不再满足SPPI。SPPI测试中还有很多细节问题,以及一些富有中国特色的产品(如信托、资管计划、打理财产的产品等)都需要仔细分析合同条款,必要时要重新考虑产品设计,而非简单地套用原CAS22下的资产分类。

值得注意的是,SPPI是基于监理指令,而业务模式可能更多地在组合层面确定,因此基于客观事实和情况,同一种金融工具可能被分类为不同类别。

根据原CAS 22,若企业的风险管理或投资策略的正式书面文件已载明,一组金融实物资产组合以公允市价为基础来管理、评价并向关键管理人员报告,则这些金融实物资产符合FVPL分类条件,但是不强制采用此分类。在新CAS 22下,这些金融实物资产必须分类为FVPL。

新CAS 22从资产端明确了权益工具需要符合《企业会计准则第37号 —— 金融工具列报》(CAS 37)中权益工具的定义(分类为权益工具的特殊金融工具除外),因此对可回售工具的投资以及有限生命的基金,应当作为债务工具投资。

对于权益类FVOCI而言,公允市价收益/损失不会在处置时再循环至损益。这一指定今后不能改变。在指定分类时,管理层需要全面评估,考虑的因素包括投资的性质,公允市价的波动性,财务披露等。

采用新金融工具准则的分类和计量方法,可能会引起更多的金融实物资产被分类为以公允市价计量且其变动计入损益,这将对损益表造成波动性,并在首次采用时,对留存收益有一次性的冲击影响。

新CAS 22引入了新的减值损失确认模型—预期信用损失(“ECL”)模型。新CAS 22采用了基于自初始确认后信用质量变化的“三阶段”减值模型:

阶段一:包括自初始确认后信用风险无明显地增加或在报告日的信用风险较低的金融工具。对于这类资产,确认12个月预期信用损失,并按照资产的账面总额计算利息收入(即无需扣除信用损失准备)。

阶段二:包括自初始确认起信用风险明显地增加(除非这类金融工具在报告日的信用风险较低),但尚无客观减值证据的金融工具。对于这类资产,确认整个存续期预期信用损失,但仍然按照资产的账面总额计算利息收入。

阶段三:包括在报告日存在客观减值证据的金融实物资产。对于这类已减值金融实物资产,确认整个存续期预期信用损失,并按照账面净额(即扣除信用损失准备后的净额)计算利息收入。

随着信用质量的变化,资产会落入不同的阶段,而对于主体如何计量减值损失和应用真实利率法,各阶段有其相应的要求。当信用风险明显地增加时,主体应采用整个存续期内的预期信用损失而非12个月的预期信用损失计量减值。对于租赁和应收账款,减值模型中有相应的简化操作方法。

与原CAS 22的要求相比,预期信用损失模型是一个新的变化,这也是在回应金融危机期间各界对已发生损失模型的批判。新规定改变了以往基于已发生损失来确定是不是计提减值,代之基于预期损失(ECL模型)计提减值导致损失更早地被确认;对于阶段一和阶段二的金融实物资产,可能将更早更多地确认减值损失,而对于阶段三的金融实物资产的整个存续期间的预期损失,也将考虑更多前瞻性因素,并更好地反应宏观经济的前瞻性要求。在实务中,新规定意味着主体在对未发生信用减值的金融实物资产,在初始确认后的首个报告日,将计入相当于12个月预期信用损失的首日损失(或对于应收账款确认整个存续期内的预期信用损失)。

新CAS22适用于除保险公司以外的所有主体。但是,对于拥有大量金融实物资产组合,而且以摊余成本或债务类FVOCI的金融机构和其他主体,影响将最显著,尤其在评估贷款、债券、应收款项类投资的预期信用损失的方面,对于贷款承诺和财务担保合同的预期信用损失也需要计提损失准备。

新预期信用损失模型的实施预计将充满挑战,并可能涉及信用管理和信息系统的重大修改。管理层将要建立新的模型来确定12个月预期信用损失和整个存续期预期信用损失。这一工作涉及的重大领域通常包括阶段的划分和减值的计量这两个方面,并需要做出关键或复杂的判断,特别是信用风险明显地增加的判断和前瞻性信息。在判断信用风险是否明显地增加时,需要参考初始确认时的信用风险做多元化的分析,而在考虑前瞻性信息时,在大多数情况下要涵盖未来很长一段时间内的不同情景。其他重大的判断还包括对违约的定义,对低信用风险的定义,循环信用额度行为周期等等。

新CAS 22的减值将会是银行业面临的重大挑战,从目前基本依赖历史信息的已发生损失模型转换为展望未来的预期信用损失模型,我们预计在大多数情况下减值将会增加并且更具波动性,要计算得出减值的金额也将变得很复杂,会涉及数据和系统运用的问题,而且还需要仔细考虑如何与监管之间相互协调。

在速读新金融工具准则(下篇)中,我们将进一步向您分享有关套期会计及新金融工具准则过渡衔接方面的关键点。感谢您的关注,我们明天再会!返回搜狐,查看更加多

上一篇:【48812】只需7步打造出抖音百万粉丝账号! 下一篇:金融工具“四分类”变成“三分类”的一点思考

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号