您的当前位置是:首页 > 新闻中心 > 公司新闻

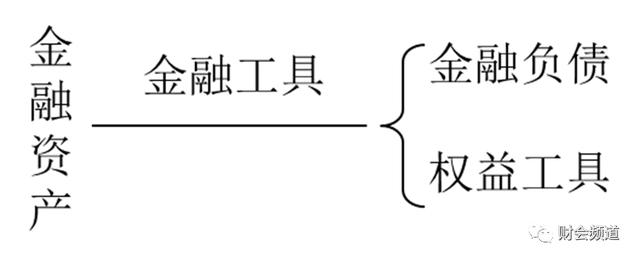

您的当前位置是:首页 > 新闻中心 > 公司新闻 金融工具:是指形成一方的金融实物资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融实物资产、金融负债和权益工具,也可能包括一些尚未确认的项目。

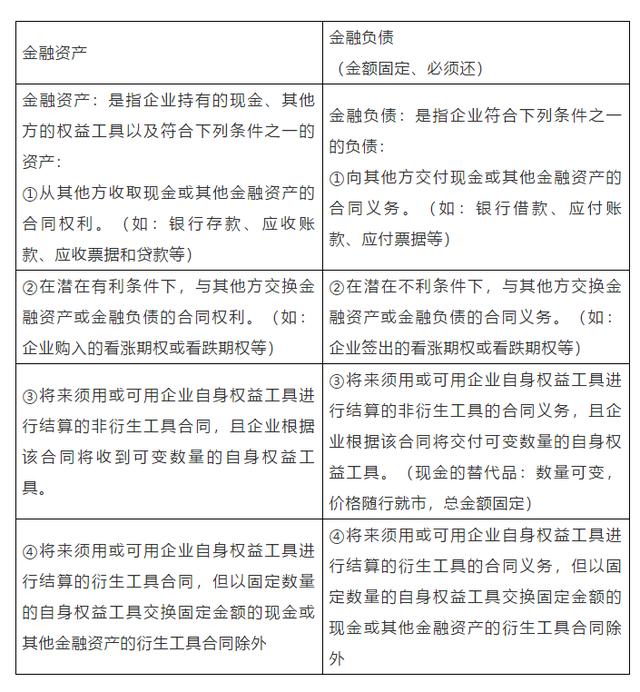

①预付账款不是金融实物资产,因其产生的未来经济利益是商品或服务,不是收取现金或别的金融资产的权利。

预收账款不是金融负债,因其导致的未来经济利益流出是商品或服务,不是交付现金或其他金融实物资产的合同义务。

②在金融实物资产中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

a.长期股权投资(即企业对外能够形成控制、共同控制和重大影响的股权投资);

金融工具分为基础金融工具(如:债券、股票等)和衍生工具(如:期货、期权、互换等)。

衍生工具:是指属于金融工具准则范围并同时具备下列特征的金融工具或其他合同:

1.其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他变量的变动而变动,变量为非金融变量(比如特定区域的地震损失指数、特定城市的气温指数等)的,该变量不应与合同的任何一方存在特定关系。

2.不要求初始净投资,或者与对市场因素变化预期有类似反应的其他合同相比,要求较少的初始净投资。(如:某企业与其他企业签订一项将来买入债券的远期合同)(注意:期货不排斥缴纳保证金)

1.企业应当根据其管理金融实物资产的业务模式和金融资产的合同现金流量特征,对金融实物资产进行合理的分类。金融实物资产一般划分为以下三类:

(2)以公允价值计量且其变动计入其他综合收益的金融实物资产;【综(股)、综(债)】

(3)以公允价值计量且其变动计入当期损益的金融实物资产。【损(股)、损(债)】

业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。

(1)企业应当在金融资产组合的层次上确定管理金融资产的业务模式,而不必按照单个金融资产逐项确定业务模式。

(3)企业应当以企业关键管理人员决定的对金融资产进行管理的特定业务目标为基础,确定管理金融资产的业务模式。

(4)企业的业务模式并非企业自愿指定,而是一种客观事实,通常可以从企业为实现其目标而开展的特定活动中得以反映。

(5)企业不得以按照合理预期不会发生的情形为基础确定金融资产的业务模式。

(6)如果金融资产实际现金流量的实现方式不同于评估业务模式时的预期(如企业出售的金融资产数量超出或少于在对资产作出分类时的预期),只要企业在评估业务模式时已经考虑了

当时所有可获得的相关信息,这一差异不构成企业财务报表的前期差错,也不改变企业在该业务模式下持有的剩余金融资产的分类。但是,企业在评估新的金融资产的业务模式时,应当考虑这些信息。

在以收取合同现金流量为目标的业务模式下,企业管理金融资产旨在通过在金融资产存续期内收取合同付款来实现现金流量,而不是通过持有并出售金融资产产生整体回报。

①尽管企业持有金融资产是以收取合同现金流量为目标,但是企业无须将所有此类金融资产持有至到期。

③即使企业在金融资产的信用风险增加时为减少信用损失而将其出售,金融资产的业务模式仍然可能是以收取合同现金流量为目标的业务模式。

④如果企业在金融资产到期日前出售金融资产,即使与信用风险管理活动无关,在出售只是偶然发生(即使价值重大),或者单独及汇总而言出售的价值非常小(即使频繁发生)的情况下,金融资产的业务模式仍然可能是以收取合同现金流量为目标。

⑤如果出售发生在金融资产临近到期时,且出售所得接近待收取的剩余合同现金流量,金融资产的业务模式仍然可能是以收取合同现金流量为目标。

在以收取合同现金流量和出售金融资产为目标的业务模式下,企业的关键管理人员认为收取合同现金流量和出售金融资产对于实现其管理目标而言都是不可或缺的。【特点:a.涉及的出售通常频率更高、金额更大;b.不存在出售金融资产的频率或者价值的明确界限】

企业的目标是管理日常流动性需求同时维持特定的收益率,或者将金融资产的存续期与相关负债的存续期进行匹配。

如果企业管理金融资产的业务模式,不是以收取合同现金流量为目标,也不是既以收取合同现金流量又出售金融资产来实现其目标,则该企业管理金融资产的业务模式是其他业务模式。该金融资产应当分类为以公允市价计量且其变动计入当期损益的金融实物资产。

企业持有金融资产的目的是交易性的或者基于金融资产的公允市价作出决策并对其进行管理。

金融实物资产的合同现金流量特征:是指金融工具合同约定的、反映相关金融实物资产经济特征的现金流量属性。

企业分类为以摊余成本计量的金融实物资产【摊】和以公允价值计量且其变动计入其他综合收益的金融实物资产【综(债)】,其合同现金流量特征应当与基本借贷安排相一致。(本金、利息)(以下简称“本金加利息的合同现金流量的特征”)。

上一篇:什么是金融什物财物 金融什物财物是什么意思 下一篇:下列既归于直接金融工具又归于长时间金融工具的是( )。A企业债券B商业收据C股票D可转让大额存单

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号