您的当前位置是:首页 > 新闻中心 > 公司新闻

您的当前位置是:首页 > 新闻中心 > 公司新闻 一月底,一球友转发了我一篇两年前(22年2月9日)分享债基的文章,另一球友评论说“此刻再推债基,非坏即恶”,我当时还立即回复“这是两年前的文章”以自证清白;细细琢磨,当时的回复有点草率了。

如果说在A股市场底部反转之际,应该主打权益类投资的话,那么在投资组合中加入债券类资产则是有经验的投资者的必选。

偏股型基金为主的组合,一般配置20%左右的债券型基金;在市场底部配置偏股(股票)型基金,能确保在市场反转时获得更高的收益;而债券型基金的配置,则能够降低权益市场波动带来的风险;因此,在此阶段的债券基金配置应选择纯债基金或者其它不含权的债基,以能够真正起到分散风险的作用。

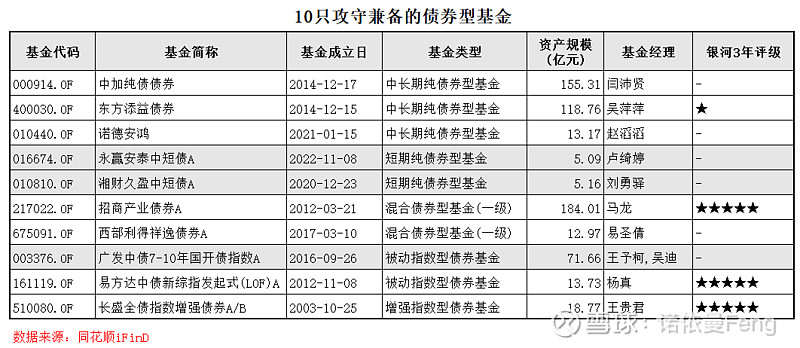

本次线只攻守兼备的债券基金,有3只中长期纯债基金、2只短期纯债基金、2只一级混合债基、2只债券指数基金、1只债券指数增强基金,均不持有股票资产,在当前A股市场底部反转之际,“恰如其分”地适合基金投资组合中的债基配置。

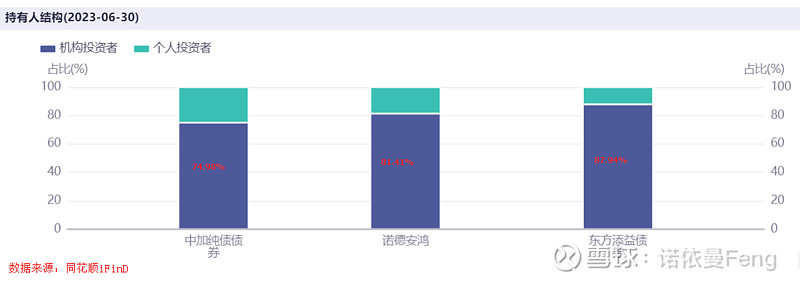

中加纯债和东方添益成立时间较长(均成立于2014年12月),诺德安鸿成立刚满三年(成立于2021年1月15日)。

东方添益和中加纯债配置的第一大券种为“中期票据”,占比分别为70.59%和50.26%。

中期票据”是指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。“中期票据”是一种中期企业直接债务融资工具,期限在1年以上,一般以3到5年为主,它是以企业信用为支持的债务工具,无需资产抵押或担保。

企业短期融资券”是指具有法人资格的非金融企业在银行间债券市场发行的,约定在1年内还本付息的债务融资工具。短期融资券是以企业信用为支持的债务工具,无需资产抵押或担保,其实质就是短期债券。

诺德安鸿以持有“企业短期融资券”为主,是其收益较低、但同时波动较小的根本原因之一。

金融债”是指银行及别的金融机构(如证券公司、保险公司等)所发行的债券,期限一般为3~5 年,利率略高于同期定期存款利率水平;

金融债”按法定发行手续,承诺按约定利率定期支付利息并到期偿还本金,属于银行等金融机构的主动负债。

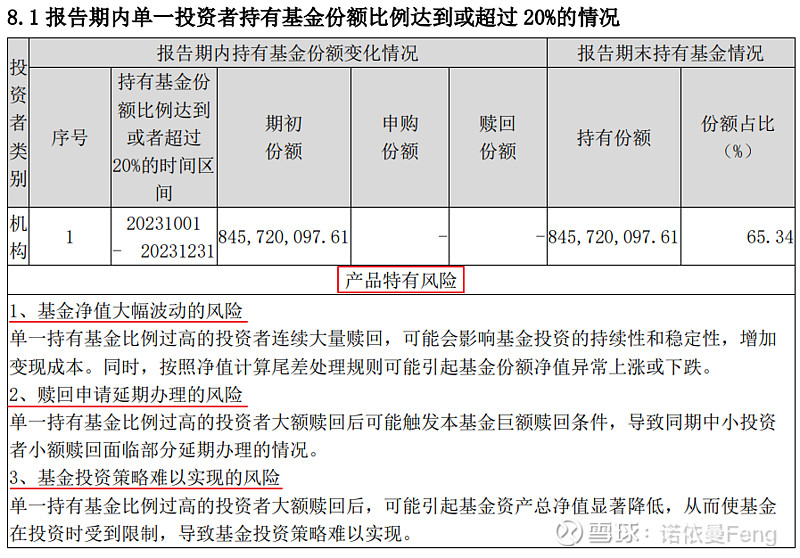

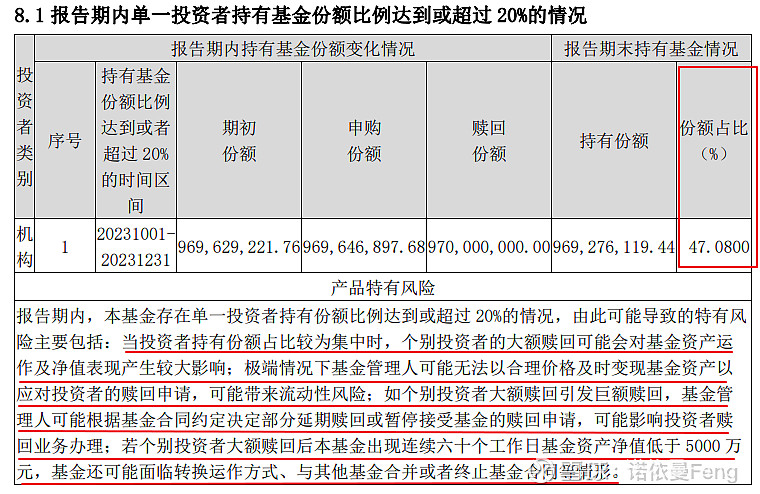

诺德安鸿在2023年4季报显示,该基金单一投资者份额占比高达65.34%,同时提示在该种情况下可能给投资者带来的风险:

中短期债券是指剩余期限或行权剩余期限不超过三年(含)的债券资产,包括国债、央行票据、金融债券、企业债券、公司债券、中期票据、短期融资券、超短期融资券、次级债券、政府支持债券、政府支持机构债券、地方政府债券等金融工具。

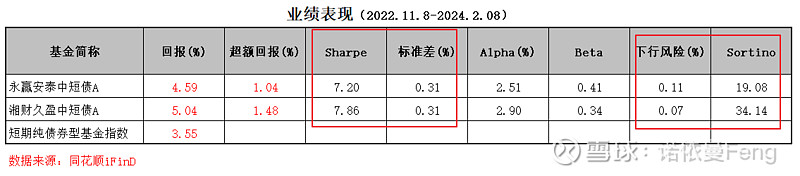

,永赢安泰中短债成立不足2年(2022年11月8日)、湘财久盈中短债不足4年(2020年12月23日);

由于湘财久盈的下行风险(0.07%)更小,因此诺丁诺比率明显高于永赢安泰

近一年的业绩回报率,湘财久盈高于永赢安泰;2只基金的业绩回报均高于短期纯债基金指数;

2只基金的月度胜率均为100%;即最近连续12个月的月度业绩回报均为正;

上涨月份的平均收益率、最高单月回报率和最高季度回报率,永赢安泰中短债均高于湘财久盈中短债;

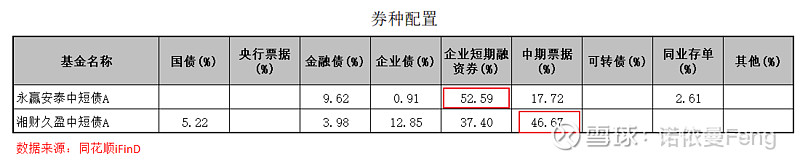

顾名思义,2只中短债基金的主要券种配置均为“企业短期融资券”;永赢安泰为第一大券种配置,配置比例为52.59%;湘财久盈为第二大券种配置,配置比例为37.40%;

湘财久盈的前五大重仓有2只短期融资券、3只中期票据;3只中期票据中,21陆金开MTN001的下一行权日为2024年2月26日、21湘高速MTN003的下一行权日为2024年4月26日、21粤能源MTN001的到期日为2024年9月8日,期限均小于1年。

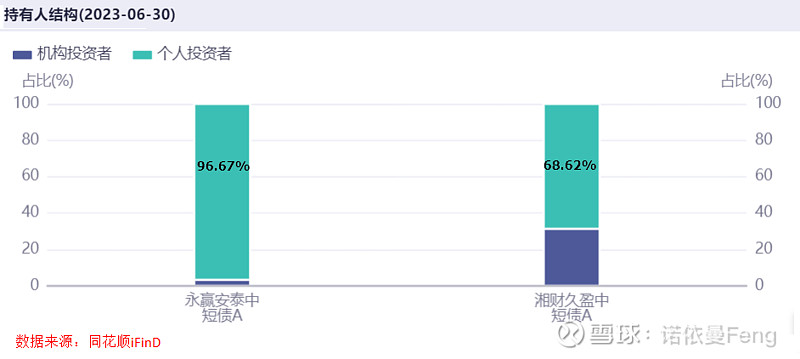

2只基金均为个人投资商为主;个人投资商份额占比,永赢安泰为96.67%、湘财久盈为68.62%;

“本基金本报告期内不存在单一投资者持有基金份额比例达到或超过20%的情况。”

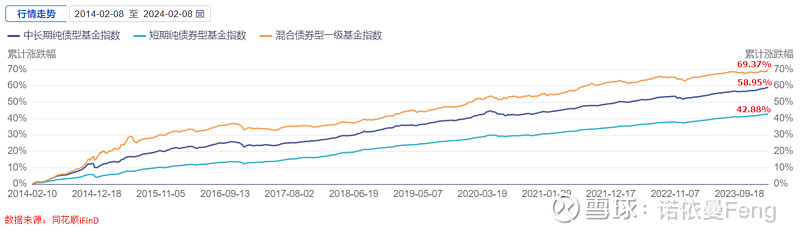

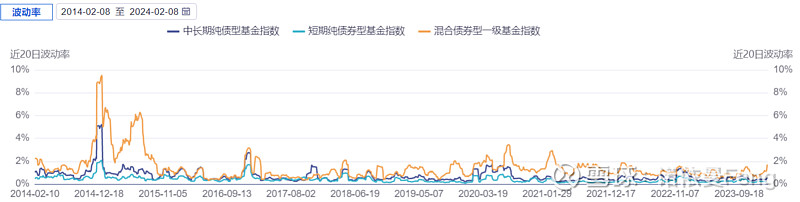

混合一级债基的长期收益率高于中长期纯债基金和短期纯债基金,同时由于其可以短期持有含权资产,波动率大于纯债基金。

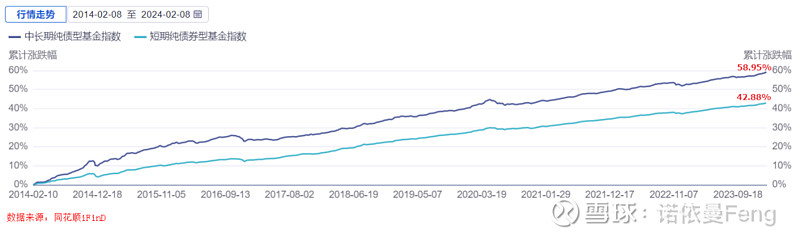

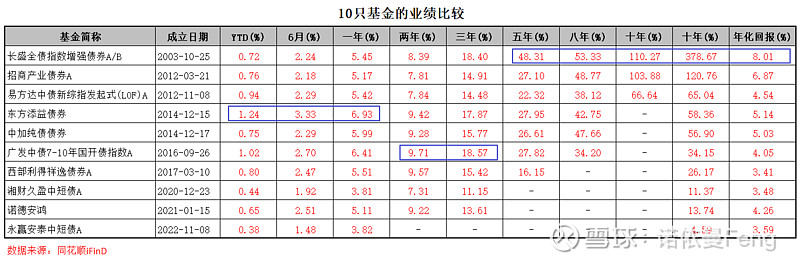

10年累计收益率,混合债券一级基金指数69.37%、中长期纯债基金指数58.95%、短期纯债基金指数42.88%;

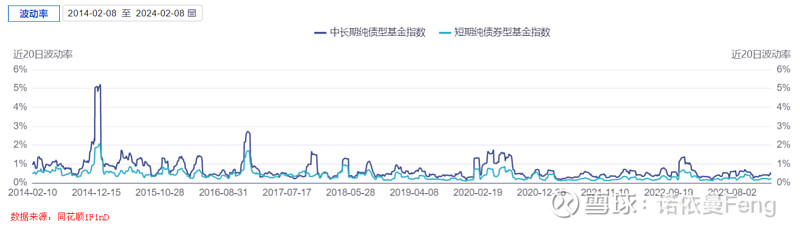

10年“20日波动率曲线”,代表“混合债券一级基金指数”的黄色曲线一直在其它两条曲线上方,其波动幅度明显大于其它两条曲线只基金成立时间均比较长。

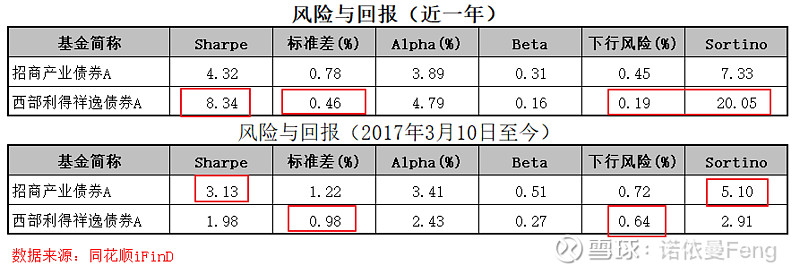

2019-2021的牛市期间,招商产业债券的年度回报率大于西部利得祥逸;2022-至今的熊市期间,西部利得祥逸的年度回报率大于招商产业债券;2018年的熊市期间,年度收益相差不大;综合起来看,招商产业债券在牛市表现较好、西部利得祥逸在熊市表现较好。

也就是说,招商产业债券虽然波动风险大,但是每单位波动风险带来的超额回报却比西部利得祥逸高

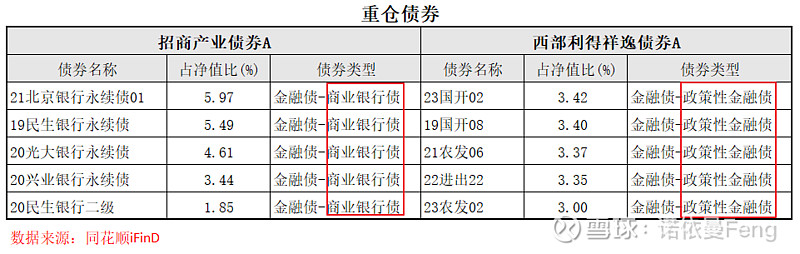

中期票据和金融债为共同主要配置。中期票据久期较长,收益高;金融债收益稳定,风险小;

商业银行债”;而西部利得祥逸的“金融债”均为“政策性银行债”(简称“政金债

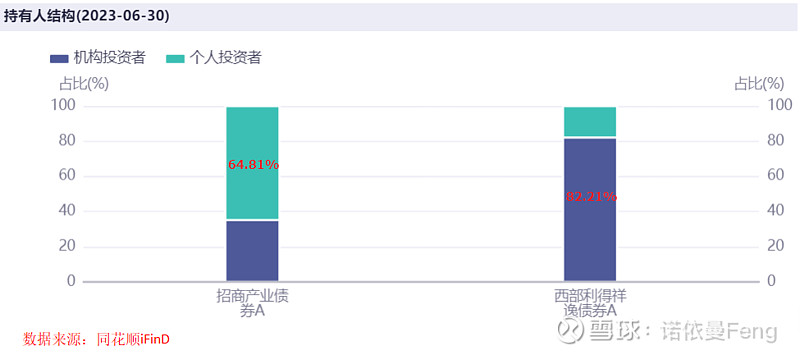

招商产业债券以个人投资商为主,个人持有者占比64.81%;而西部利得祥逸以机构投资的人为主,机构投资的人占比82.21%。当机构持有者占比较高时,投资的人要关注单一投资者持有基金份额比例到达或超过20%时,给其它投资者带来的“产品特有风险”。

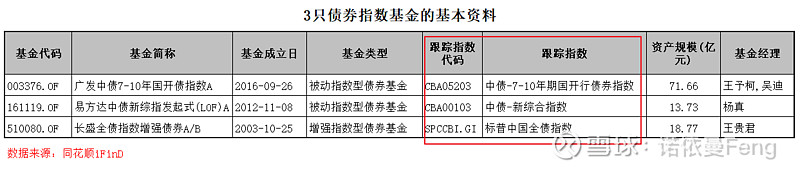

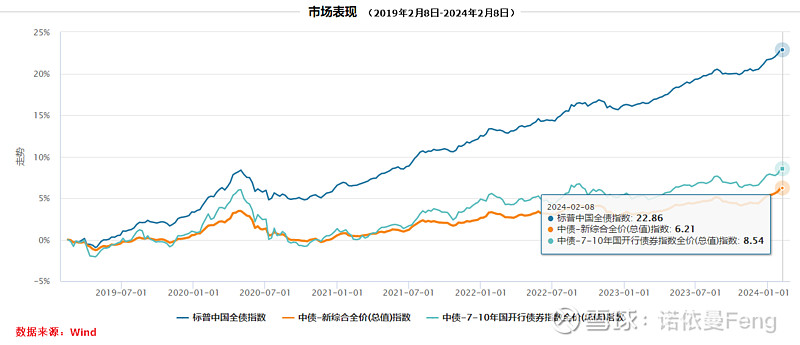

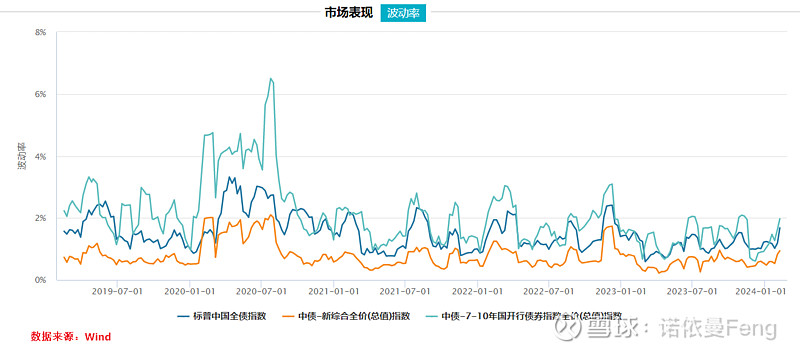

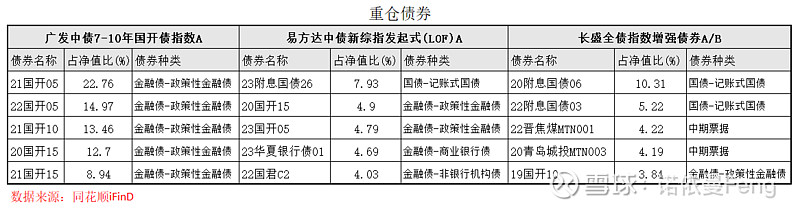

本次测评的3只债券指数基金跟踪三个不同的指数:中债-7-10年期国开债债券指数、中债-新综合指数

隶属于中债总指数族分类,该指数成份券包含除资产支持证券、美元债券、可转债以外剩余的所有公开发行的可流通债券,

标普中国全债指数用以追踪获至少一家中国评级机构评为AA级别以人民币计价中国主权债券、机构债券及企业债券

标普中国全债指数不仅收益率高,而且波动率还能保持较低状态,介于国开债指数和新综合指数之间;凸显该指数的高性价比。

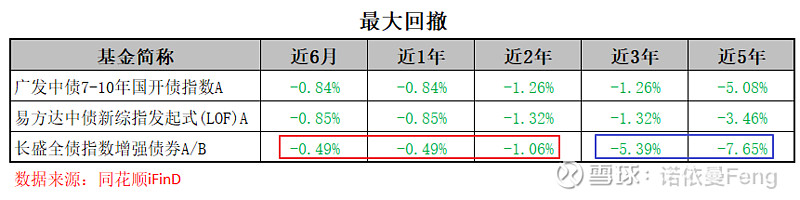

三年熊市(2021-2023)期间,广发中债7-10国开债指数的表现优于易方达中债新综指数和长盛全债指数增强;

;甚至好于股票型宽基指数沪深300、上证指数!该基金详情可阅读笔者在2022年9月30日的发文《市场唯一指数增强型债券基金,且短/中/长期跑赢沪深300!》。

(2)年度业绩2018-2023六个完整年度,广发中债7-10年国开债的收益均高于易方达中债新综指;长盛全债指数增强在2018-2020的三个年度与权益市场高度关联,尤其在2019-2020的牛市,年度收益明显高于其它债券指数基金。

作为“指数增强”基金,该基金从成立至2021年2季度一直持有特殊的比例的股票,以增强基金业绩;2021年3季度至2023年4季度的熊市期间清空股票。

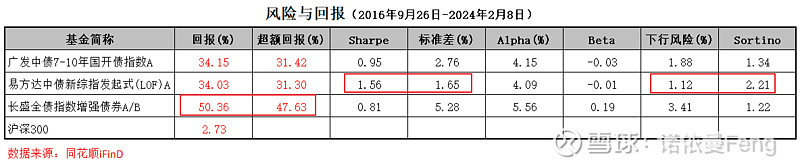

以广发中债7-10年国开债指数成立时间2016年9月26日为起点,至2024年2月8日统计:

长盛全债指数增强的累计回报50.36%,相对沪深300指数的超额收益为47.63%,为3只基金中最高;但波动标准差(5.28%)和下行风险(3.41%)也最大;相对于波动风险的性价比(夏普比率0.81)和相对下行风险的性价比(索丁诺比率1.22)最低。

易方达中债新综指的累计回报34.03%为最低,但波动标准差(1.65%)和下行风险(1.12%)也最小;相对于波动风险的性价比(夏普比率1.56)和相对下行风险的性价比(索丁诺比率2.21)均为最高。

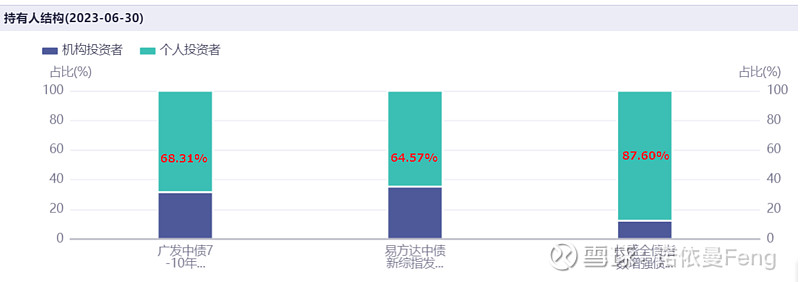

。广发中债、易方达中债和长盛全债的个人持有者份额占比分别为68.31%、64.57%、87.60%;

3只基金的2023年四季报均显示,“本基金本报告期内不存在单一投资者持有基金份额比例达到或超过20%的情况。”

1、债券型基金在股市由牛转熊及熊市期间适合重仓配置,以规避股市波动风险;在底部反转后则适合作为投资组合中必不可少的底仓配置。

(3)混合一级债基波动性比纯债基金略大、但收益也更高一些,适合追求稳定收益、但风险偏好略高的投资者;从历史数据看,

在牛市表现更好,在A股市场底部反转、即将迎来牛市之时,该基金更“适配”一些;(4)债券指数基金的优点是管理费低、申购费用低,但与股市的“跷跷板”效应越来越明显;与纯债基金相比,收益并不占优势;

长盛全债指数增强成立20年来业绩斐然,年化收益超过8%;其在本次熊市时“老老实实”跟踪指数,在其它时段则通过直接持有20%以下的股票增强收益;但其波动性同样较高,与其它债券指数基金相比性价比不高;适合风险偏好较高、同时追去稳健收益的投资者;

的近期、短期、中期、长期的业绩表现均比较好;这三只基金成立以来的年化回报也排在前三名;

4、请关注债券投资中的“单一投资者持有基金份额比例到达或超过20%”的特有风险诺德安鸿和西部利得祥逸,均在最新一期的季报中披露了“单一投资者持有基金份额比例到达或超过20%的情况”,并在报告中提示了可能带来的风险,

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎大家留言批评指正、一同探讨。3、资料及数据来源:同花顺iFinD金融终端、万得Wind金融终端)

赞,几乎全部持有。另外招商证券除了马龙的,还有很多债基历史回撤和收益都很不错,我全部买了摊大饼

泰信周期回报的近、短、中、长期走势还都是不错的,业绩回报走势接近这篇文章中的东方添益债券。

但是该基金也有一个隐忧,就是该基金存在“单一持有者持有份额超过20%”的情况。该单一客户持有占比高达64.8%

上一篇:融资工具又表示的是什么含义? 融资工具的分类包括什么内容在里面? 下一篇:公司新闻稿写作规范:公司新产品发布范文模板

欧宝体育下载app官方下载|手机版app下载 版权所有 备案号/经营许可证号:欧宝体育下载app 京公网安备110401000037号

京公网安备110401000037号